日本最大規模の顧客満足度調査と言われるJCSI(日本版顧客満足度指数)。今回は、そのJCSIの開発メンバーであり、サービス業を中心とした企業マーケティングの専門家である青山学院大学教授の小野譲司氏をお招きした。顧客満足度は、企業の経営やマネジメントにどのように生かされるべきなのか。そして、JCSIで示される指標と企業が掲げるパーパスの関連性とは。当社取締役の牧口松二がその詳細をうかがった。

1.JCSI開発の背景

日本のサービス産業成長戦略からの要請

牧口:

これまで当社のクライアントは、B2CおよびB2Bのサービス産業の企業が、比較的多かった傾向です。ただしここ数年の特徴として、製造業のビジネスモデルの急速な変化への対応のご相談も増加してきています。その一つがサービス化(サービタイゼーション)です。このサービス化が急速に進んでいる背景には、生活者の「モノを所有する」という欲求から「モノを利用する」という欲求への変遷が大きいかと思います。一方でサービス化になるほど、顧客の評価が多面的になるとも感じています。モノの良し悪しだけでなく、従業員の対応や店舗での体験、購買後のカスタマーサービスなど、顧客体験が多様になればなるほど、マネジメント側の管理が難しくなっています。そうした中で、JCSIが示す評価は一つの基準として、その存在感を増してきていると感じています。本日の対談では、サービスマネジメント研究の第一人者である小野先生に是非お伺いできればと楽しみにしておりました。

まず、JCSIが2009年に生まれた背景から改めてお聞きしたいと思います。当時、政策サイドや企業、研究者サイドそれぞれの想いやニーズがあったのではと思うのですが、そのような各ステークホルダーの目線の違いも含めて教えていただけますか。

小野:

2007年、第一次安倍政権のときに出された「骨太の方針」の中に、成長戦略として「サービス産業を製造業と並ぶ成長の創発エンジンとして位置付ける」というものが入っていました。日本のサービス産業は、国際競争力という点で見ると海外進出して成功した事例も少なく、生産性という点で見ても労働生産性がアメリカに比べて非常に低いということが、ずっと指摘されていたのです。そこでサービス産業生産性協議会が経済産業省主導で作られ、工学的なアプローチや人材育成などいくつかのプロジェクトが立ち上がった中のひとつが、顧客満足度でした。

当初は、ミシガン大学からライセンスを取得して、アメリカのACSI(American Customer Satisfaction Index)を日本に流用しようという方向性で進んでおり、ACSIの開発者であるFornell教授にお会いしたり、ACSI方式で運用していた欧州、韓国、シンガポールなどにも視察に回りました。一方で、生産性といっても単純にコスト削減に寄りすぎてしまうと、サービスの質が担保されないという問題が出てきます。そこで、その「質の担保」という部分も含めて競争力と捉え、顧客視点での顧客満足度をとれないか、というのが経済産業省からのリクエストだったと理解しています。時期的にちょうど、日本のサービス産業のサービスの質が本当に高いのかといったことへの問題意識が高まっていたこともありました。そういうことも含めて、サービスの「質」的な部分を客観的なスコアで見える化し、業種間や同一産業内で比較できるようにしたい、というのが政策側の視点から見た背景ですね。

ただ、ご存知の通り業種によって管轄している省庁はバラバラです。エネルギーや小売りは経済産業省でも、たとえば飲食関係の多くは農林水産省だったり、航空やテーマパークは国土交通省だったり。金融・保険は金融庁だし、病院・介護は厚生労働省ですよね。そうすると、省庁ごとにデータがバラバラなので、サービス産業自体の統計もうまくできていない。それをどうやって横に比較できるようブリッジを作っていくか、というのが大きな問題でした。

小野 譲司(おの じょうじ)

青山学院大学 経営学部 マーケティング学科 教授

専門は、マーケティング、サービス・マネジメント、顧客満足度指数(CSI)の開発と活用。慶應義塾大学大学院経営管理研究科博士課程単位取得、2000年、博士(経営学)を取得。2011年より現職。サービス産業生産性協議会JCSI(日本版顧客満足度指数)アカデミックアドバイザリーグループ主査。

主著:小野譲司・小川孔輔編著(2021)『サービスエクセンス:CSI診断による顧客経験[CX]の可視化』生産性出版。

小野譲司(2010)『顧客満足(CS)の知識』(日経文庫)日本経済新聞出版社。

牧口:

なるほど。各省庁の分野で多岐にわたるサービス産業全体を横串で統合することが、サービス産業政策を進めていく上での課題だったのですね。

生産性と質の担保――生産性は低いが質の高い日本における「至れり尽くせり」の価値観

小野:

これらの協議会や委員会のひとつである統計委員会の、面白い調査があります(公益財団法人日本生産性本部「サービス品質の日米比較」2017年)。日本に暮らしたことがあるアメリカ人と、アメリカに暮らしたことがある日本人に、それぞれ「日本とアメリカで各産業のサービスの質はどちらが高いのか」を聞いたところ、ほとんどが日本の方が、圧倒的に質が高いという結果でした。ここまでは、私たちも肌感覚として持っている部分です。しかし、生産性を各セクターで見ると、日本は軒並み低いのです。このギャップは一体何なのか。質は高いと思われているのに、生産性は低いという問題。これをどう解決していくか、というのは、当時から政策サイドには問題意識としてあったのではないかと思います。

サービス産業の生産性が製造業よりも低いのは、日本だけでなく諸外国でもそれほど珍しいことではありません。ただ日本の場合は、同じ産業の中でも大手と中小の小売業を比べると、圧倒的に大手の方が生産性は高く、格差がある産業が少なくない。産業内のバラツキが大きすぎるのです。日本のサービス産業は寡占化していない部分が非常に多く、飲食業はその代表例です。たとえば東京には、同じ規模の大都市であるニューヨークやパリ、ロンドンと比べて倍以上の数の飲食店があります。その多くを占める業態の一つが居酒屋です。ひとつの特徴として、中小が乱立しているからこそ、たとえば鹿児島の芋焼酎を出す店と、熊本の米焼酎、大分の麦焼酎を出す店、というように色々なジャンルができあがる。その多様性と切磋琢磨しながら、参入・退出の新陳代謝が起こる土壌が、ミシュランの星が生まれる背景もあるのだと思います。なおかつ、東京には築地、つまり、今の豊洲のような中央卸売市場があって、多様な食材をうまく捌いて、季節に合わせた料理と魚をおすすめできる仲買人制度がある。そういうシステムでずっと回ってきている。それは一面を見れば、日本のサービス産業の生産性が低い部分を象徴するのですが、同時に多様性があり、質的に良いものを生み出す土壌でもあったということですね。そしてなおかつ多産多死で、産業の新陳代謝が非常に高いので、次々に入れ替わっていくことが、ある意味質の高さを生んでいた、という良い側面もあると思います。ただ、もちろん飲食業でも寡占化が進んでいるアメリカと比べると、生産性はどうしても向こうの方が高くなるのも納得のいく話ですね。

牧口:

多様性や質を追求することで、サービスの生産性が下がってしまうことは否めないですね。一方で生産性が高いと言われる、アメリカでフリーウェイを走っていると、風景としては大体同じフランチャイズ店が並んでいます。これが、多様性と対比して、均一性が高い兆候として見受けられますね。

小野:

そうですね。でも実は東京でも、国道沿いや都心部から少し離れたところになると、そういった光景が見られますよね。そこは生産性が高いはずです。でも多様性がないように見えてしまうかもしれません。つまり、そのあたりはバランスで、どちらが良いかという問題ではなく、ビジネスとして見た時にはそれぞれのやり方なんですよね。そこが非常に独特の産業構造ではあると思っています。また、中小の店の中でも独立経営の店と本店・支店を持っている店では、圧倒的に本店・支店を持つ店の方が生産性は高いので、企業化することが生産性をあげる上で有効な策になるのは間違いないようです。ただ、それをやると、やはり独自性や多様性は失われてしまう。難しい部分ですね。それに関して言えば、暖簾分けという老舗の制度は、本店・支店とは違った発展の仕方としてみると興味深いです。

牧口:

少し脱線するかも知れませんが、世界中にある某テーマパークが、日本だけチケット料金が異常に安いと聞きました。

小野:

その通りだと思います。いろいろな要素がありますが、日本は基本的におみやげ文化なので、少なくとも消費者が支出する客単価で見れば、グッズやおみやげ等を全部合わせるとそこまで安くはないはずです。ただ、海外の滞在型のものは宿泊料もかかってくるので、客単価から見ると向こうの方が高くなるとは思います。

牧口:

同じ価値でも、その対価が取れていない。そういう部分も含めて、国内サービス業の生産性を考えないといけないですね。

牧口 松二(まきぐち しょうじ)

牧口 松二(まきぐち しょうじ)

株式会社博報堂コンサルティング 取締役

早稲田大学大学院 商学研究科修士課程修了。

1992年博報堂入社。営業職を経て2001年より博報堂コンサルティングにてコンサルタント職。

2014年より博報堂でのマーケティング職を経て、2022年より現職。

これまでブランド戦略の策定・実行支援、新規事業戦略、ビジネスモデル変革、サービス品質マネジメント、社員意識改革プログラム構築等のプロジェクト業務に関わる。

著作:「物語戦略」 2016年日経BP社(共著)

「ゲーム・チェンジャーの競争戦略 」2015年日経新聞社(共著)

「オーナーシップ;なぜ、あの会社は顧客満足が高いのか」 2013年同友館(共著)

「サービスブランディング」2009年ダイヤモンド社(共著)

「ブランドマネジメントのすすめ方」2005年日本能率協会(共著)

小野:

そうですね。生産性の良し悪しは、労働コストや地価等の要素価格もありますが、もう一方でお金の稼ぎ方、つまり、マーケティングも大事な問題ですよね。広告業界でいうならば、コミッションかフィーか。同じ労働に対してどうやってお金をいただくかという取引慣行も含めて考えないと、生産性の問題はなかなか解決しません。

たとえば、日本の業績不振の温泉ホテルに外資系企業が入ったら、1泊数万円もとれるようになったという話があります。箱はほとんど変えなくても、ペット可能にしたり、浴衣を着てフレンチを食べられるようにしたりして、金曜日の夜、仕事の後にそこで気軽にフレンチを食べるというパッケージを作って売っていく。このように、誰をターゲットにしてどのように商品化するか、という部分のマーケティング力が、日本は少々劣っているのかもしれません。ではなぜ外資系にはできるのか。それは、彼らは運営会社であり、自分たちのブランドを誰にどのように売ればいいかというプログラムがきちんとできているからだと思います。

欧米のラグジュアリーホテルでは、同じホテルブランドの中でもいくつかのグレードがあって、このグレードだったらこれ以上のサービスをするけれど、ひとつ下のグレードだったらこのサービスはやらない、という明確な基準を作っている、という話を聞くことがあります。そうすると、それぞれのお客様のペルソナが描けて、その中でどのようなエクスペリエンスをお客様に提供するのか、というストーリーが自然と出来上がり、それを商品化していくのだと思います。

そういう意味では、日本の場合、企業化はせずに中小零細で自分たちの強みを活かしていく、いわゆる旅館型の経営をしているところが多いので、客観的に見れていない部分もあるのかなと思います。至れり尽くせり、お客様に尽くすことがサービスだといって、何をやって何をやらないかという選択をしないでしょう。そこがやはり、グローバルで揉まれている会社とずっと地域の中でやってきた会社の違いなのだろうと思いますね。

牧口:

確かに、標準化の型ができている外資系企業と同じようなことを、いきなり老舗の旅館がやろうとしても、なかなか変えるのは難しそうですね。

小野:

そうですね、伝統にあぐらをかいているわけではなく、長くやっている分、変えても良いことと変えてはいけないことの見極めがつきづらいというのはあると思います。

牧口:

おそらく、日本のサービス業のメンタリティーとして、お客様が喜ぶための改善提案はできたとしても、逆に「コストに合わないから、これはやめよう」と、省力化する工夫というのはあまり得意ではないのかも知れませんね。

小野:

そういう部分はあるかも知れませんね。日本のサービスの場合、やはり「至れり尽くせり」が良いサービスである、という伝統的な価値観がありますよね。

JCSIで見える化された顧客の価値観

牧口:

JCSIは政策で掲げられた成長戦略の一環として生まれたとのお話ですが、企業側からのニーズなどはあったのでしょうか。

小野:

産業側からの要請があったわけではないですが、実際にJCSIをやってみてわかったことがあります。JCSIを開発していた2007~2008年のすぐ後、いわゆるリーマンショックが起きた頃でした。その前後で、オンラインショッピングやベッド・アンド・ブレックファストのビジネスホテルなど低価格の業態が次々と台頭していた時期でした。JCSIは、業種やカテゴリを分けずに全て統一した指標の100点満点でとっていくので、いわゆる一流ホテルとビジネスホテルも同じ点数で比較するわけです。実はこうして点数にすると、一流ホテルもビジネスホテルも顧客満足度は大体同じくらいの点数になることもあり、実際そうなったのです。もちろん、特に一流ホテル側には嫌がられますが。

JCSIは格付けではなく、満足度、つまり顧客から見た「質」の評価を比較しているので、開発者からすれば予想通りの結果でなんら驚くべきことではありません。そういう観点でいうと、豪華な建物や施設、至れり尽くせりのおもてなしをしてくれるホテルも、不要なサービスを極限まで減らして「リーズナブルな値段」や「ぐっすり眠れること」などに価値を絞って提供するホテルも、ひとつのビジネスとして顧客にきちんと認められるということが、明確になったのです。

そうすると、同じように百貨店とスーパーマーケットとディスカウントストアを比較できるようになる。あるいは、旅行・銀行・保険などオンライン専業があるところは、大手の実在店舗を持つところと比べると抜きんでて高いスコアが出ている。それは一体なぜか。それは、大手の「あれもこれもしてくれる」サービスではなく、「値段は安いがこれだけできる」というものを求めている顧客がいるのだということを示している。そういうサービスの選択肢が、日本の消費者の中にも価値観として出て来たということが、JCSIを大規模に業種・業態横断で、継続的に実施していく中で初めて見えてきたのです。

2.JCSIデータを活用した企業マネジメント

牧口:

これまで暗黙値であった顧客目線の評価が、JCSIによって見える化されるようになったわけですね。それをきちんと分析し、どこが自分たちにとって重要なKFS(Key Factor for Success)なのかを見出して、それを改善に活かす仕組みというのも、生まれつつあるのでしょうか。

小野:

JCSIのレポートを購入いただくのは非常にありがたいのですが、その中でローデータまで購入して分析している会社は、いまのところ限られています。400社ほどある私たちの顧客はほとんど大手企業ですが、そういう会社でも、なかなかそこまではいきついていない印象です。データを分析し、問題を発見して意思決定するというマネジメントのサイクルが、そもそもないのも一因です。その点で一番進んでいるのは、航空業界でしょうか。彼らはもともとランキングをつけられている業界なので、ランキング慣れしているようなところがあります。特に国際競争にさらされているような会社は、調査をしてどうやって顧客満足(CS)をあげていくかデータ分析をするということが、これまでも多少はあったのだと思います。

そして、このCSやサービスの質を所管している部門がどこか、というのは非常に重要です。たとえば航空会社の場合だと、客室関連の機内食やシートなどを作っている部門のすぐそばにCS部門を置いて、顧客から入ってくる声をすぐに反映できるようにするなど、心臓部に近いところにCS部門を置いています。そうでないところでは全然違います。

牧口:

CSというと、重要な意思決定をする部門と離れた位置づけで、ひたすら不満撲滅運動をやっている、という企業も、世の中にはありますよね。

小野:

そういうところは、やはり限界がありますよね。顧客満足調査の結果レポートやスコアを各部署に共有するところまではできても、データを使って課題の発見や解決策の検討にまで活用するのには、ハードルがあるようです。せめて社長直轄のスタッフ部門のようなところで資源配分するような組織構造になっていれば良いですが、そうなっていないと、うまく機能しないですね。

3.10年間のデータ蓄積からみる、JCSIの今後の方向性

JCSIデータと財務指標の関係性は

牧口:

では、顧客満足度が企業業績にどう結び付くか、という点についてはいかがでしょう。不満を消すのか、サービス向上に結び付けていくのか、というのは大きく違うと思います。「サービスの現場のパフォーマンスが結果的に業績に結び付く」ということが、因果関係も含めて説明できていないと、結局いつまでも変わらないのではとも思うのです。JCSIのこの10年の蓄積の中で、どのように見えてきているのでしょうか。

小野:

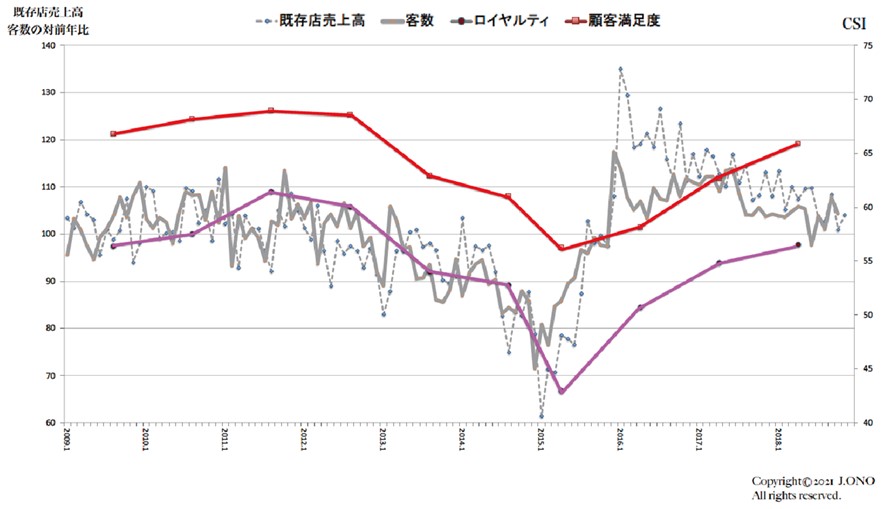

それについては、グラフを使ってお話しますね。業績といっても何の指標を使うか、というのは意外と難しくて。売上高や営業利益は、CSではない部分でけっこう決まるので、これをもって説明できるものは実はそんなに多くありません。たとえば先ほども出た航空業界でも、国内線の年間とか各月の需要はおおよそ予測がつくのですが、CSが上下することで変化するのは、せいぜい5%くらいと見ています。ただ、その5%を動かすのも大変な努力が必要なのです。。そんなふうに、本当にごくわずかのところで変動するような業種がある一方で、飲食業のように顧客の評価が客数などの業績指標に割と敏感に反映しやすい業種もある。これは某大手飲食店Aのデータですが、本当に典型的な例です。下がって上がって、というのがほぼ連動して動いています(図1)。

(図1)JCSIと客数:飲食店Aのケース

(図1)JCSIと客数:飲食店Aのケース

データ出所:飲食店A月次既存店売上高、JCSI調査2009-2018

JCSIのデータは、顧客満足度とロイヤルティです。業種によって、売上高が満足度に反応する業種とロイヤルティに反応する業種があるのですが、このケースはわりとロイヤルティに反応する傾向がありました。

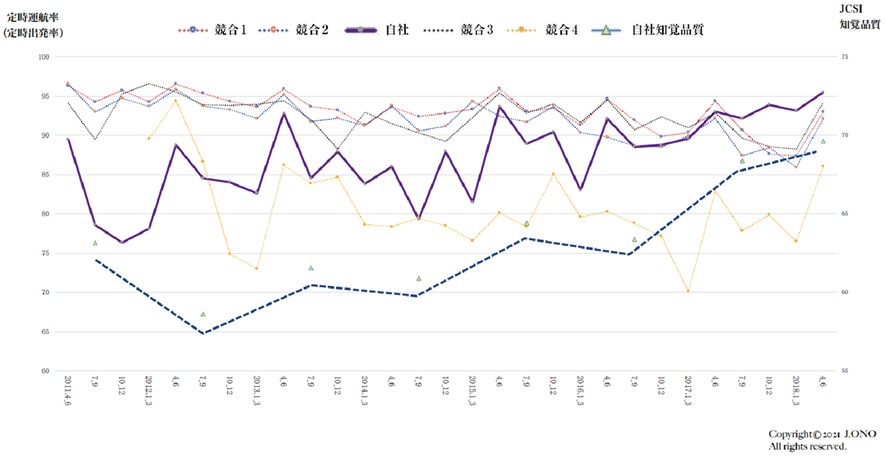

もう一つ、こちらは国内線航空X社のデータです(図2)。この会社は、かつて定時離発着率が75%くらいでした。要するに4本に1本は遅れると。だからビジネス客が全然乗ってくれなかったのです。これは当時の会社の方針として、儲け重視でサービスが手薄だったのですが、現場から「これはまずい」ということで、現場主導で改革運動を始めたそうです。

(図2)JCSIと品質:国内線航空X社のケース

(図2)JCSIと品質:国内線航空X社のケース

データ出所:定時発着率:国土交通省「航空輸送サービスに関わる情報公開」(各年度分)

JCSIデータ(各年度分)I:サービス産業生産性協議会

牧口:

顧客満足よりも、コスト効率を追求する生産性重視に偏っていたということですね。

小野:

かなり極端なケースです。そこを変えていって、グラフでも定時離発着率が徐々に上がっていますよね。すると、それにつれてJCSIでとっている知覚品質のスコアもやはり上がっています。つまり、この客観的な定時離発着という品質指標と、顧客の知覚品質という指標がほぼ連動するような形になった。顧客は良く見ているということで、やはりきちんとデータに現れてくるようです。

サービス現場での満足度は企業業績の先行指標となるか

牧口:

このようなデータは、企業業績の先行指標にもなっているのでしょうか。

小野:

そうですね、先ほどの航空会社の場合は、経営者がJCSIで1位になることを宣言し、それを目標に掲げていました。CSを上げないと復活できないと腹をくくったのかもしれません。だから、その改善活動も、きちんとデータをとって回していく専門の部署を設けました。

牧口:

やはり経営者のコミットメントは大事ですね。

小野:

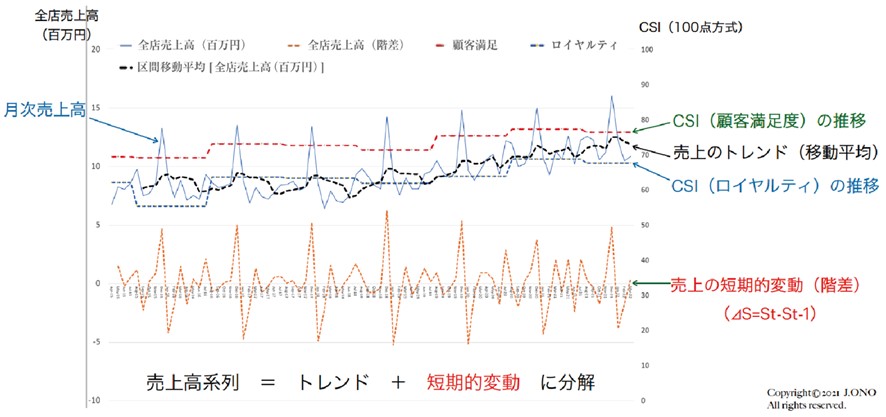

そうですね。また、会社の売上高を業績指標として見る際、私たちは、いわゆる売上高の推移をこのCSIでどれくらい連動させるか、というふうに見がちです。毎年のデータをとって、前年に対して売上はどう上がってCSはどう変わったか、という2点だけで見ようとするのですが、実はこれだけではJCSIの業績予測をうまく使えているとは言えません。全体を「トレンド」と「短期的変動」の2つに分解して見るのが基本的な見方です。

こちらは、先ほどとは別の飲食店Bのデータです(図3)。上段にある「トレンド」とは、3カ月~6カ月の移動平均です。売上は、天候やイベントなどさまざまな要因でいくらでも変わりますが、それはさすがにCSIでは予測できません。けれど移動平均というのは、その時々の要因に関わらず顧客の評価が安定して現れているものなので、CSIはこういうものを予測するのには非常に適しているのです。

(図3)全店売上高推移(月次)のトレンドを読む:飲食店Bのケース

(図3)全店売上高推移(月次)のトレンドを読む:飲食店Bのケース

データ出所:(月次売上高)飲食店BフルレポートCSI(顧客満足度、ロイヤルティ)JCSI調査

その相関を見ると、この会社の評価として売上のトレンドが上がってきているのと、顧客満足度やロイヤルティが徐々に上がってきているのが連動していますよね。ですから、データをきちんと分解してみることが重要で、短期的な売上変動を見たいのであれば、この指標には合っていないということです。

牧口:

なるほど。しかし、ここまで現場での顧客体験や満足度が連動して、中長期の企業業績に影響を与えるとなると、もはや全社事の指標ですね。

4.JCSIで示す指標と企業の存在意義であるパーパスとの関連性

牧口:

企業がその存在意義:パーパスを定めようとしたとき、その定めたパーパスと、それを体現するJCSIの指標というのは、どのように見るべきなのでしょうか。また、その指標を実現するにあたり、社内に定着させる方法は何かありますか。

小野:

ある教育支援事業の会社では、創業者の理念として、単に成績を上げるというだけでなく自分で考えて問題に向かっていくような「内面の成長」を重視しています。それに近い指標としてJCSIの中にある「感動指数」というものも見ていて、比較できるようになっています。そこに通うことにより生徒に成長が見られたり、成長を感じる体験があったりしたということを、満足度で見るのではなく、「嬉しい」という体験がどれくらいあったかという指標をKPIとして置いているのです。そういう考え方はひとつありかなと思います。そして、その感動指数があまり高くないと、それはなぜなのかデータを見ながら検討します。その際に、JCSIだけだとサンプル数が少ないので、それと社内調査を紐づけてみるのです。

そしてそれも、単に指標をとって本部だけで持っているのではなく、いかに現場の人に理解してもらうか。「何点になりましたよ」とデータをただ現場に戻しても全く意味がありません。どうしたらいいのかも含めてフィードバックしていかなければならないので、現場を巻き込みながら地道に積み重ねていくしかありません。

牧口:

それは、言うのは簡単ですけど、現場への処方箋まで含めてやるなら、大変なことですね。でも、それが本来あるべき姿ですよね。

小野:

もちろん一気にはできないので、モデルケースを作りながら、それを成功事例として展開していく、というアプローチもあるでしょう。そういうアプローチで取り組んで、成果を出している会社は少なくありません。特に大きな組織では難しいですよね。だから本当に、指標といっても数字を作ればいいというだけの問題ではないとつくづく思います。

牧口:

何を指標とするかを決めて、そこからどういうアクションをして、結果どうなったかを考察していく。もはや事業活動そのものかも知れませんね。でも大前提として、やはりこの会社のように、生徒の自律的な成長を促すというパーパス・理念が明確にあって、それを指標化するとしたら感動指数である、という因果関係がきちんとしていることが、現場の方の納得感をつくるうえでも大切ですね。

小野:

そうですね。ただ、組織が大きくなりフランチャイズ展開やグローバル展開をしていくと、そもそものパーパスの理解が統一しきれなくなったりもするようですよ。これはまた別の問題なのかも知れませんが。

牧口:

事業の継続性を担保するのであれば、インターナルブランディングと、業務プロセス設計、指標管理を一体となってやらねばならないということですよね。

小野:

でもなかなか難しいですよね。航空会社でも、地方空港のオペレーターを社員ではなく地元企業に委託していたりするわけですから。コスト削減のために色々なところにパートやアルバイトを入れたり、委託業者に任せたりするので、顧客体験のジャーニーを最初から最後まで統合的に管理するというのは、事実上本当に難しいことかも知れませんね。そこが製造業にはない、サービス産業の難しさですね。

牧口:

そうですよね。だからこそ多様な顧客接点があるサービス業界には、「見える化」が必要で、JCSIのような中長期の「ものさし」がないと、現場が混乱状態に陥るリスクが常に潜んでいると感じます。このことはサービス化が進む製造業でも、同じことが言えるのでしょうね。

本日は、とても興味深いお話をどうもありがとうございました。